九游体育娱乐网东谈主民币对商业伙伴货币的加权汇率仅贬值约5%-九游体育(NineGame Sports)官方网站 登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

燕翔 杨文吉(燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事)

核心论断

本年以来,东谈主民币汇率波动性显赫增强。岁首受外部冲击激发阛阓荡漾,汇率双向波动区间较着扩大;参预4月后,受关税预期升温影响,东谈主民币阶段性承压走弱;至5月后,受中好意思关税战术阶段性协作影响,汇率又呈现快速增值态势。总体来看,开年于今的汇率波动主要呈现以下两个特征:

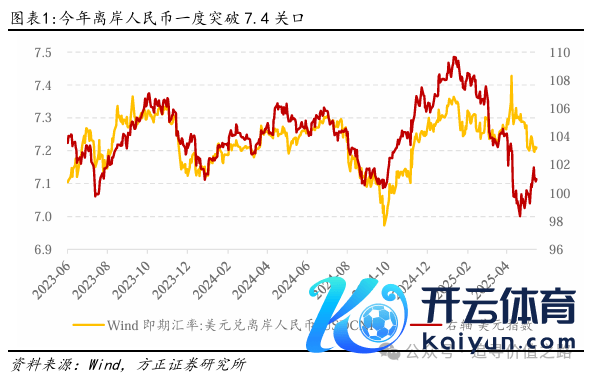

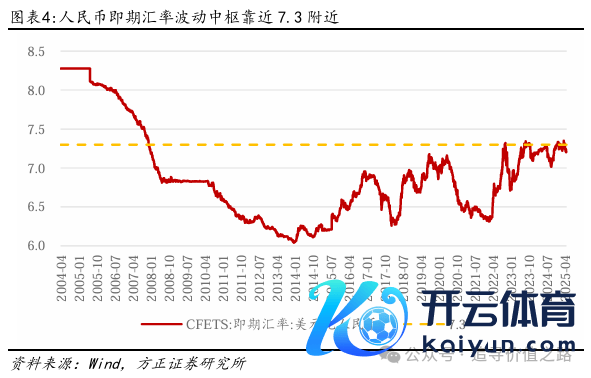

第一,东谈主民币汇率全体波动普及。受多重身分影响,开年后离岸东谈主民币一度突破7.4关隘,现在已企稳于7.2-7.3的波动核心;在岸东谈主民币汇率则呈现道路式波动特征,1月21日好意思元兑东谈主民币中间价调升后,即期汇率在中间价上方区间波动。3月下旬运行,中间价全部走贬至4月16日创年内新高,后于5月13日后重回7.2下方;即期汇率同期波动更为剧烈,3月17日启动增值周期,4月9日涉及年度峰值后参预下行通谈,截止5月16日收于7.2隔邻,与当日中间价基本敛迹。

咱们觉得,受中好意思关税的影响,本轮东谈主民币汇率的波动阶段性呈现机制突破的特征。一是此前区间上限经久压制在7.345,但4月10日中间价+2%突破至7.3533;二是中间价合手续锚定在7.2以下的风景被冲破,4月8日-12日连气儿三日定于7.2上方。跟着关税谈判的久了,东谈主民币贬值压力缓解,即期汇率现在已重回中间价隔邻。

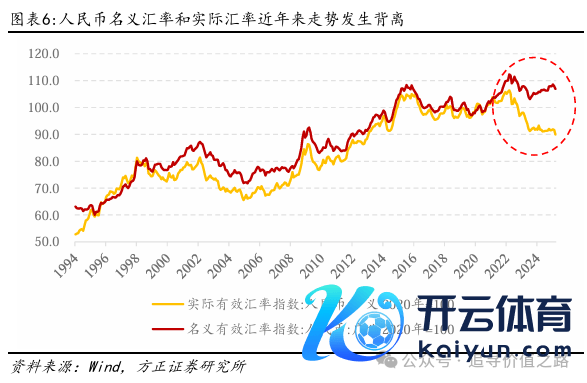

第二,东谈主民币骨子有用汇率与口头汇率出现显赫背离,冲破了昔时十余年的同步性轨则。俄乌冲突后,这一分化趋势运行出现,本年分化愈加较着:骨子有用汇率在2022年3月涉及十年峰值106.45后合手续下行,至2025年3月已回落至89.97(极端于2013岁首水平),累计跌幅达18%。反不雅口头有用汇率同期仅下落5%,2025年3月指数仍守护在107傍边,处于近十年高位区间。

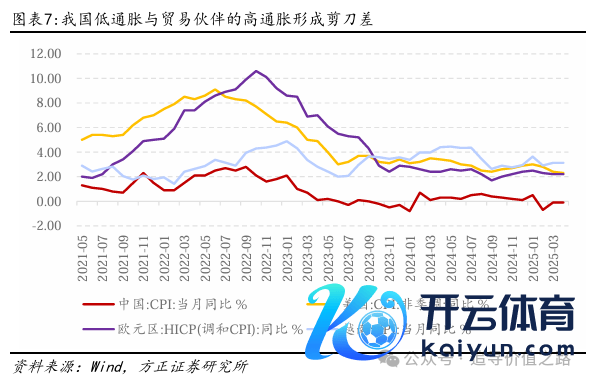

咱们觉得,骨子有用汇率与口头汇率走势的背离更多受通胀差影响。这次骨子汇率的深度调整(1994年汇率并轨以来最大降幅)主要源于国表里价钱水平的分化:若只看口头汇率,东谈主民币对商业伙伴货币的加权汇率仅贬值约5%,更多是通胀差主导超调,2022-2025年间,我国低通胀与商业伙伴的高通胀造成剪刀差,通过骨子汇率公式(REER=NEER×P*/P)放大调整幅度。

异日,东谈主民币汇率的弹性或将普及。受关税谈判的影响,东谈主民币的阛阓汇率一度处于中间价的弱方接近于2%最大波动规模的范畴,产生了东谈主民币靠近贬值压力的不雅感,直到近期关税谈判赢得施展才有所疏漏。异日,咱们觉得东谈主民币汇率的弹性或将普及,东谈主民币汇率将更充分反应外汇阛阓的供需变化;与此同期,在"参考一篮子货币进行调整"的宏不雅审慎框架下,货币当局将通过动态调整汇率造成机制中的篮子货币权重与波动容忍区间,有用平抑短期投契性波动对汇指导略的冲击,从而开拓东谈主民币汇率在合理平衡水平上已毕渐进、有序的双向波动,幸免因单边预期强化激发的超调风险。

风险提醒:好意思国关税战术超预期;公共商业壁垒强化;地缘风险

论述正文

本年以来,东谈主民币汇率波动性显赫增强。岁首受外部冲击激发阛阓荡漾,汇率双向波动区间较着扩大;参预4月后,受关税预期升温影响,东谈主民币阶段性承压走弱;至5月后,受中好意思关税战术阶段性协作影响,汇率又呈现快速增值态势。总体来看,开年于今的汇率波动主要呈现以下两个特征:

1 东谈主民币汇率波动普及

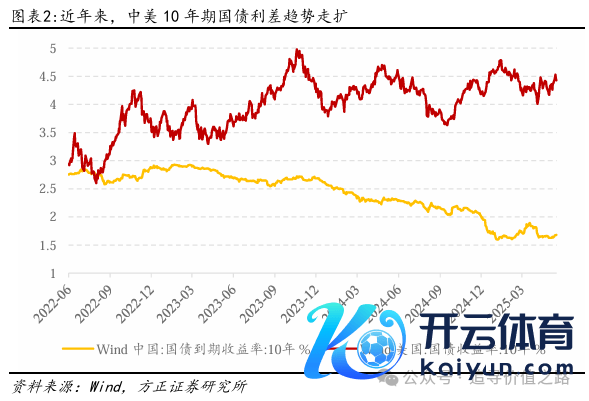

离岸东谈主民币一度突破7.4关隘。2025年离岸东谈主民币汇率呈现"先抑后扬"特征。岁首受三重压力共振:好意思元指数守护105高位、中好意思10年期国债利差倒挂扩大至150基点、特朗普政府威迫加征对华关税,导致离岸东谈主民币(CNH)在1月中旬突破7.4关隘,创2024年7月以来新低。尔后央行通过强化逆周期调整(包括外汇阛阓骚扰及预期开拓)领略汇率,鞭策CNH逐渐回升至7.3隔邻。跟着5月中好意思达成暂停新增关税契约,阛阓厚谊显赫改善,面前离岸东谈主民币已企稳于7.2-7.3的波动核心。

在岸东谈主民币汇率呈现道路式波动特征。1月21日,好意思元兑东谈主民币中间价由7.1886调升至7.1703后,尔后即期汇率在中间价上方区间内守护双向波动。3月19日,中间价自7.1697后连气儿19个往还日走贬,4月16日报7.2133创年内新高,5月13日后重回7.20下方。即期汇率同期波动更为剧烈:3月17日从7.2388启动增值周期,4月9日涉及年度峰值7.3498后参预下行通谈,截止5月16日收于7.2037,与当日中间价7.1938基本敛迹。

咱们觉得,4月2日以来东谈主民币汇率波动阶段性呈现机制性突破。一是此前区间上限经久压制在7.345(2008年公共金融危险前高水平),但4月10日中间价+2%测算值突破至7.3533;二是中间价合手续锚定在7.2以下的风景被冲破,4月8日-12日连气儿三日定于7.2上方。跟着关税谈判的久了,东谈主民币贬值压力缓解,即期汇率现在已重回中间价隔邻。

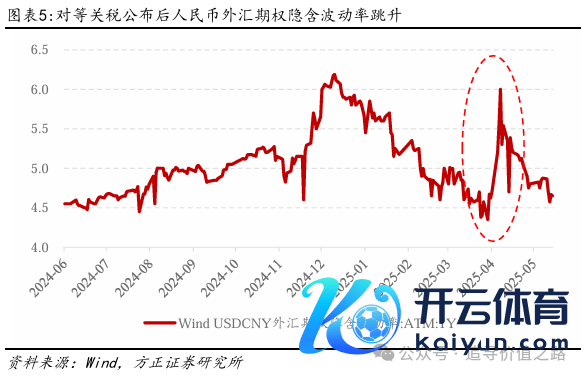

究其原因,本轮异动主要依然受好意思国4月2日发布的"平等关税2.0"战术影响。好意思国单边大幅增多对中国关税,显赫超出阛阓预期区间。4月4日,针对好意思国政府4月2日晓示对中国输好意思商品征收“平等关税”,国务院关税税则委员会发布公告,对原产于好意思国的系数入口商品加征34%关税。战术晓示后,USDCNY外汇期权隐含波动率跳升,也侧面反应风险溢价重估。

2 骨子有用汇率和口头汇率发生一定背离

另一个显赫特征是,东谈主民币骨子有用汇率与口头汇率出现显赫背离,冲破了昔时十余年的同步性轨则。俄乌冲突后,这一分化趋势运行出现,本年分化愈加较着:骨子有用汇率(经价钱调整的空洞竞争力主义)在2022年3月涉及十年峰值106.45后合手续下行,至2025年3月已回落至89.97(极端于2013岁首水平),累计跌幅达18%。反不雅口头有用汇率同期仅下落5%,2025年3月指数仍守护在107傍边,处于近十年高位区间。

骨子有用汇率与口头汇率走势的背离更多受通胀差影响。这次骨子汇率的深度调整(1994年汇率并轨以来最大降幅)主要源于国表里价钱水平的分化:若只看口头汇率,东谈主民币对商业伙伴货币的加权汇率仅贬值约5%,更多则是通胀差主导超调,2022-2025年间,我国低通胀与商业伙伴的高通胀造成剪刀差,通过骨子汇率公式(REER=NEER×P*/P)放大调整幅度。

面前,东谈主民币骨子有用汇率已处于十年低位,标明通过价钱竞争力教训的调整动能已充分开释。若以骨子汇率猜度"贬值压力",其最剧烈的开释阶段事实上已在昔时三年完成。这一历史性分化对阛阓的启示较着,淌若口头汇率波动或被高估,则东谈主民币汇率的骨子购买力复古渐强,同期国际通胀核心回落也可减少后续调整压力。

3 异日东谈主民币汇率的弹性或将普及

受关税谈判的影响,东谈主民币的阛阓汇率一度处于中间价的弱方接近于2%最大波动规模的范畴,产生了东谈主民币靠近贬值压力的不雅感,直到关税谈判赢得施展才有所疏漏。异日时辰,咱们觉得东谈主民币汇率的弹性或将普及,东谈主民币汇率将更充分反应外汇阛阓的供需变化;与此同期,在"参考一篮子货币进行调整"的宏不雅审慎框架下,货币当局将通过动态调整汇率造成机制中的篮子货币权重与波动容忍区间,有用平抑短期投契性波动对汇指导略的冲击,从而开拓东谈主民币汇率在合理平衡水平上已毕渐进、有序的双向波动,幸免因单边预期强化激发的超调风险。

本文来自方正证券接洽所于2025年5月20日发布的论述《开年以来东谈主民币汇率走势及特征》。欲了解具体内容,请阅读论述原文。

——————

点击下方原文聚合加入会员|首席社

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP