现金九游体育app平台商场担忧一朝国番邦度抛售好意思债-九游体育(NineGame Sports)官方网站 登录入口

炒股就看金麒麟分析师研报现金九游体育app平台,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

熊园 刘新宇(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

4月初特朗普秘书平等关税后,部分不雅点以为国番邦度不错罗致抛售好意思债的姿色来反制,固然近期关税有所轻易,但尚不成摈斥后续是否出现反复。由于当今好意思债畛域尽头强大,商场担忧一朝国番邦度抛售好意思债,可能导致好意思债商场出现系统性风险。本文从好意思债期限结构与投资者结构、到期分散与偿还压力、往复畛域与番邦减握复盘这3大维度,详确分析了好意思债商场的运功绩况,并对潜在抛售风险作念出评估。

中枢不雅点:单一国度取舍减握好意思债算作关税反制递次,大致率只会导致好意思债短期波动加大,不会驱动好意思债收益率握续大幅抬升,事理主要有4点:

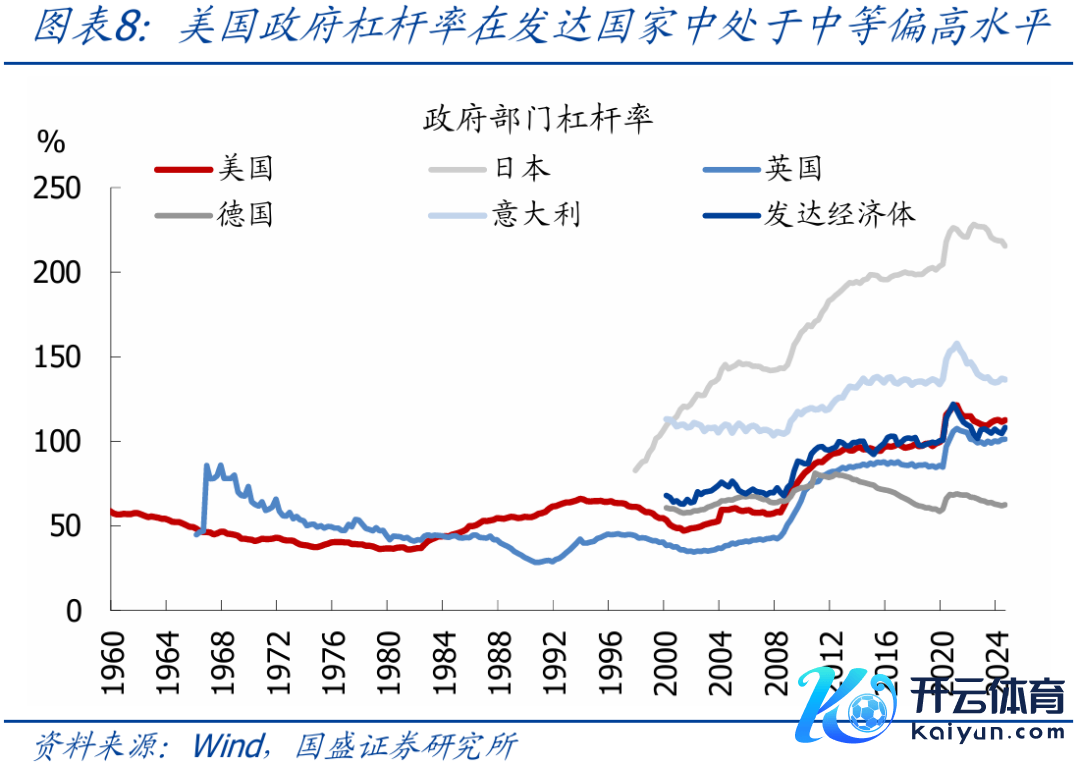

1、畴昔三年好意思债刊行中短债占比向上80%,这决定了好意思债到期是“滚动式”岑岭,本年1-5月好意思债到期畛域与旧年同期左近。当今好意思国政府杠杆率约112%,在发达经济体中属于中等偏高水平,仍有不绝加杠杆的空间。因此除非好意思国债务上限持久无法措置、政府被动持久停摆(可能性很低),不然无需牵挂好意思债偿付材干不及;

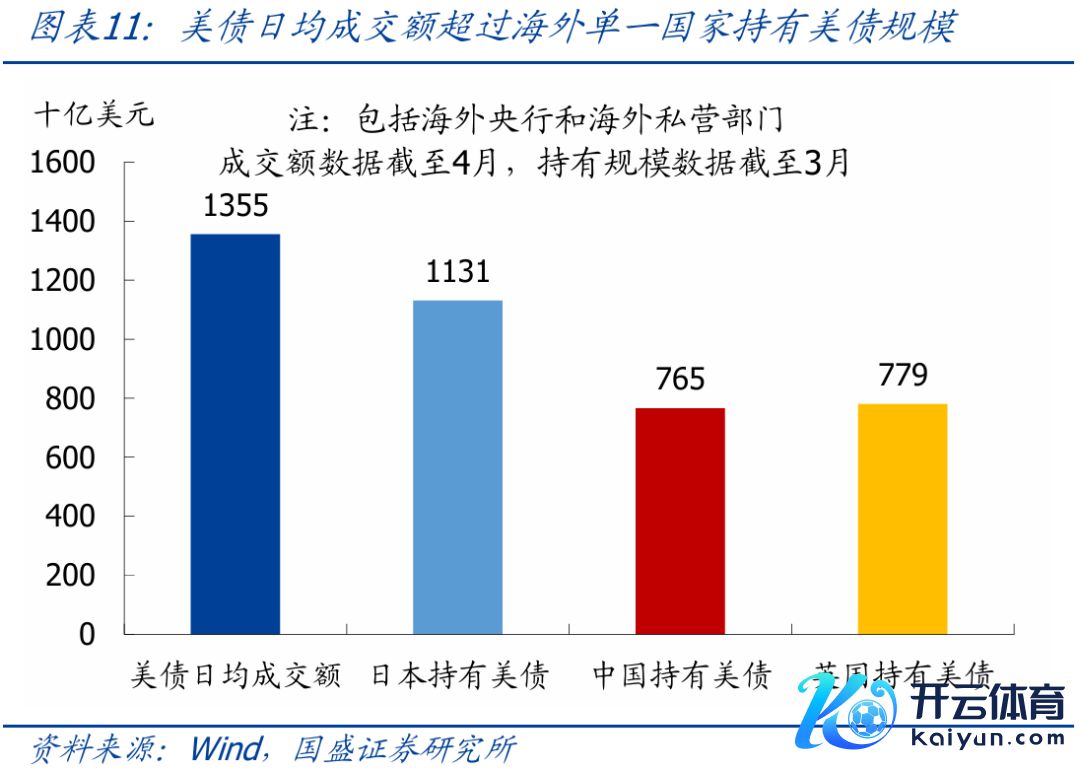

2、当今好意思债存量畛域36万亿好意思元,日均成交畛域1.4万亿好意思元,国番邦度中握有好意思债最多的日本其握有量约1.1万亿好意思元,中国握有量仅7654亿好意思元。因此,好意思债商场畛域极其强大、且成交尽头活跃,而单一国番邦度握有的好意思债数目相对有限,难以握续主管好意思债走势;

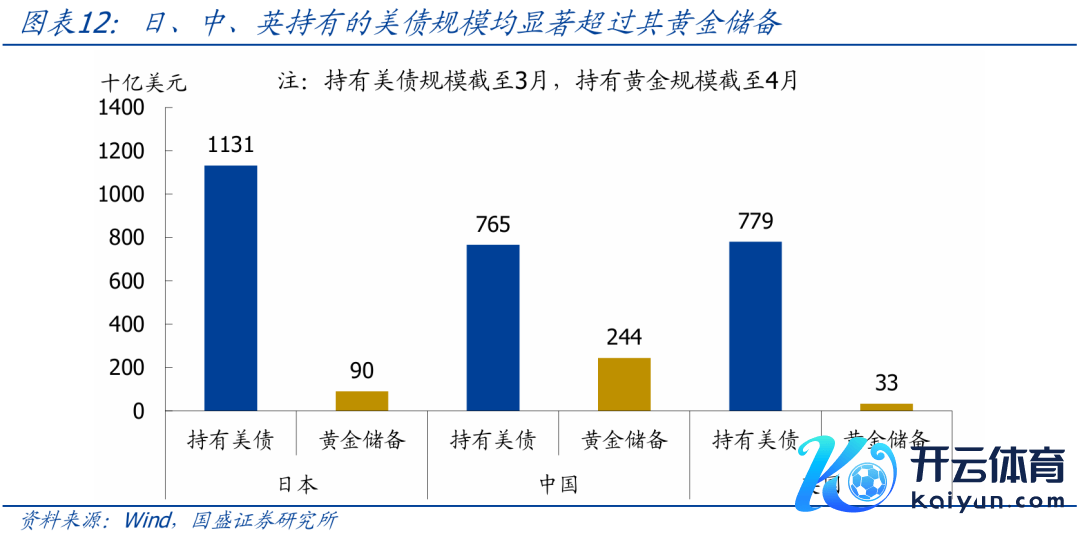

3、好意思债算作遑急的外汇储备金钱,可选的替代品尽头有限。主要国度握有的好意思债数目大齐是其黄金储备的数倍乃至数十倍,即便抛售好意思债调换黄金也需要较永劫候,这决定了国番邦度减握好意思债的速率不会很快;

4、参考历史训戒,国番邦度退却减握的情况下,好意思债走势照旧由基本面身分主导。如果关税再度反复,好意思国败落预期、好意思联储降息预期将会重燃,这也会扼制好意思债收益率的上行空间。

正文如下:

1、好意思债期限结构与投资者结构

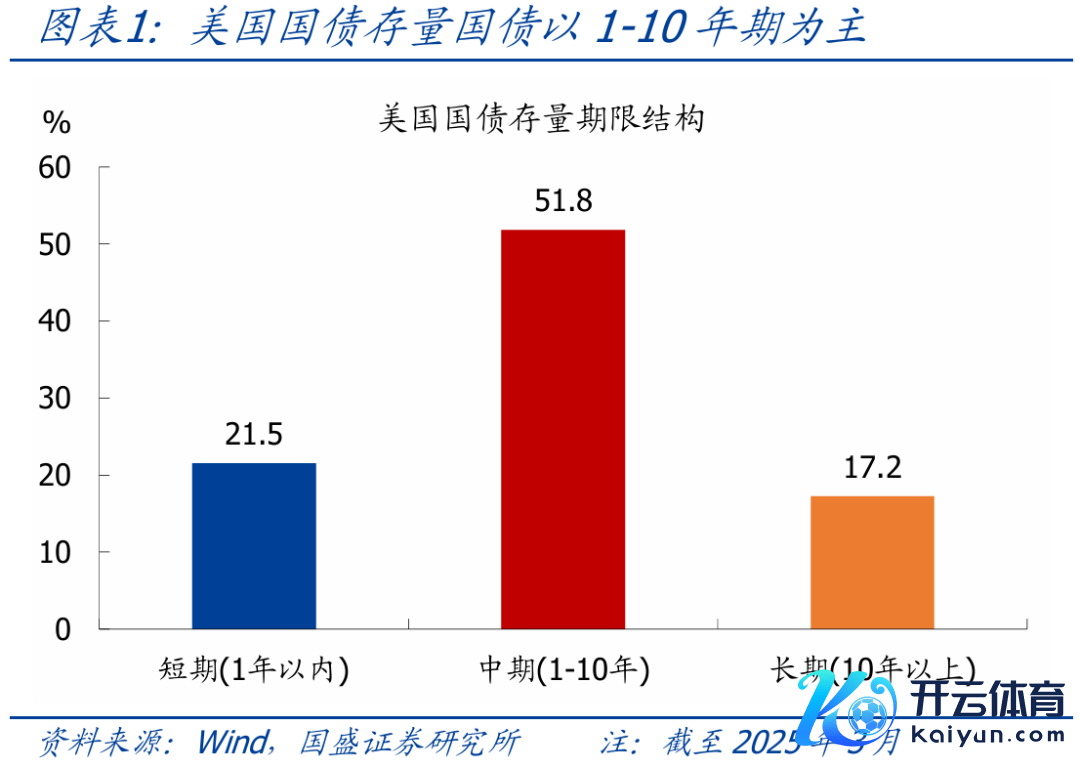

>期限结构:好意思国国债期限可大致区别为短期(1年以内,也称T-Bills)、中期(1-10年,也称T-Notes)、持久(10年以上,也称T-Bonds)。存量角度看,竣事2025年3月,短期国债占比21.5%,中期国债占比51.8%,持久国债占比17.2%,此外还包括TIPS债券和浮动利率单据,畛域较小。增量角度看,2023年以来,好意思债刊行中短期国债占比基本保握80%以上。时常而言,好意思国政府为缩小欠债资本,频频会在低利率时刊行更多中持久国债,而在高利率时刊行更多短期国债。

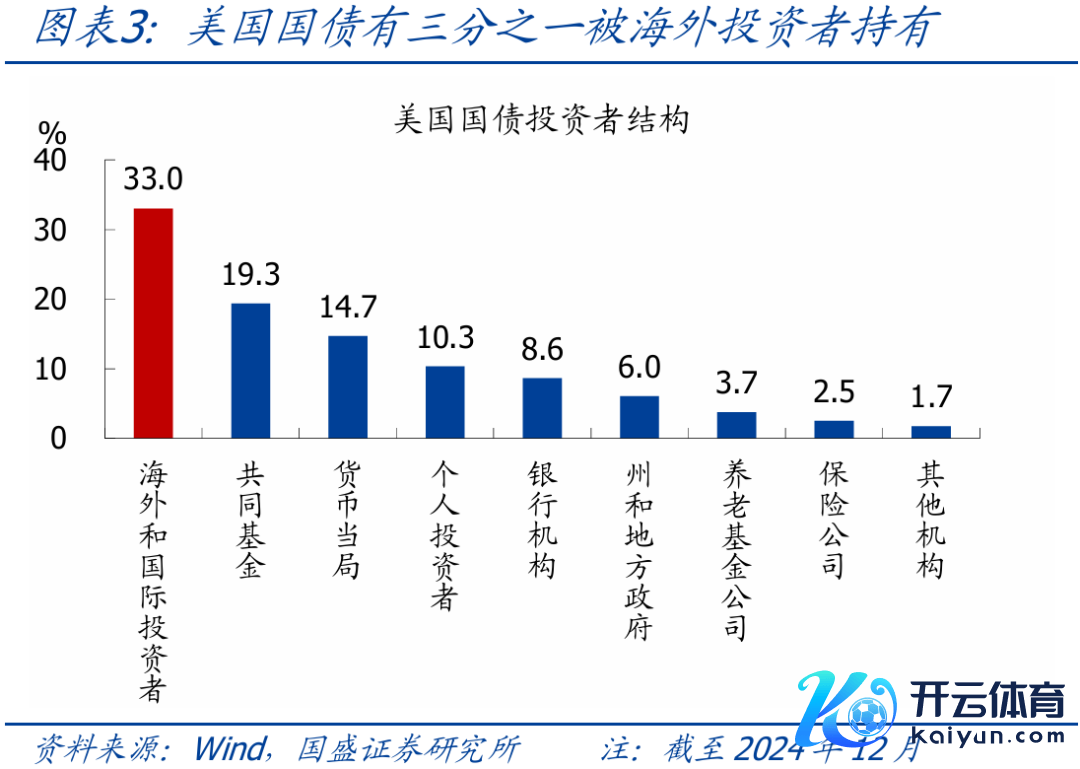

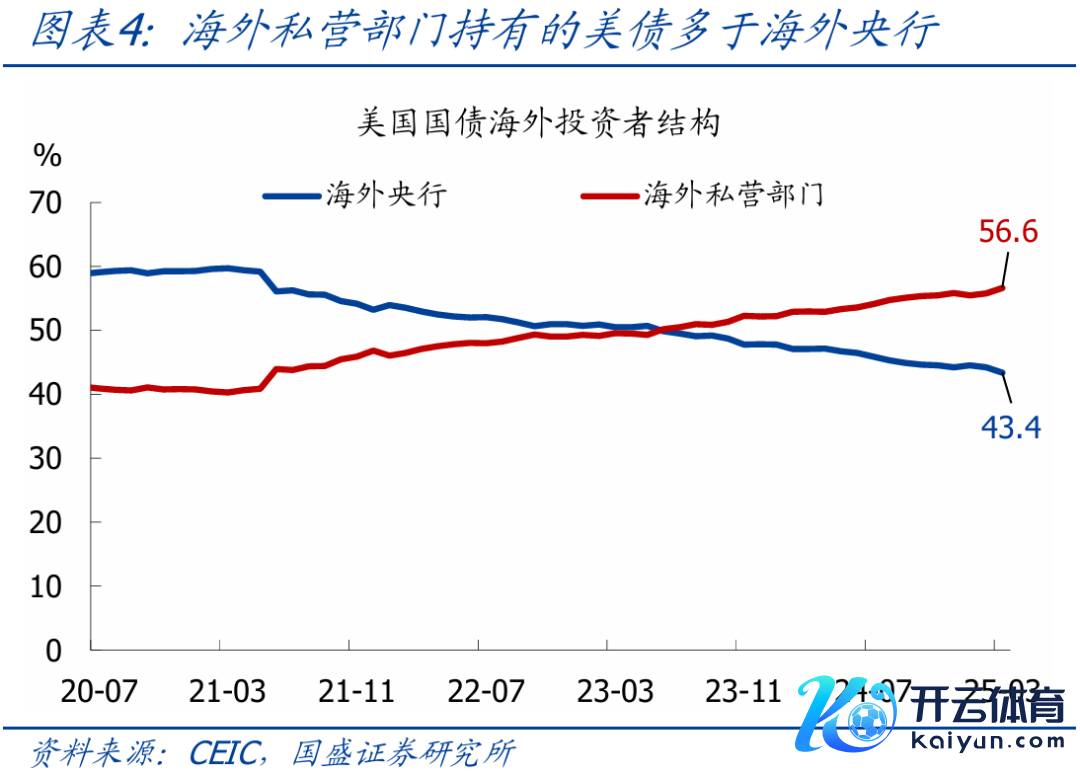

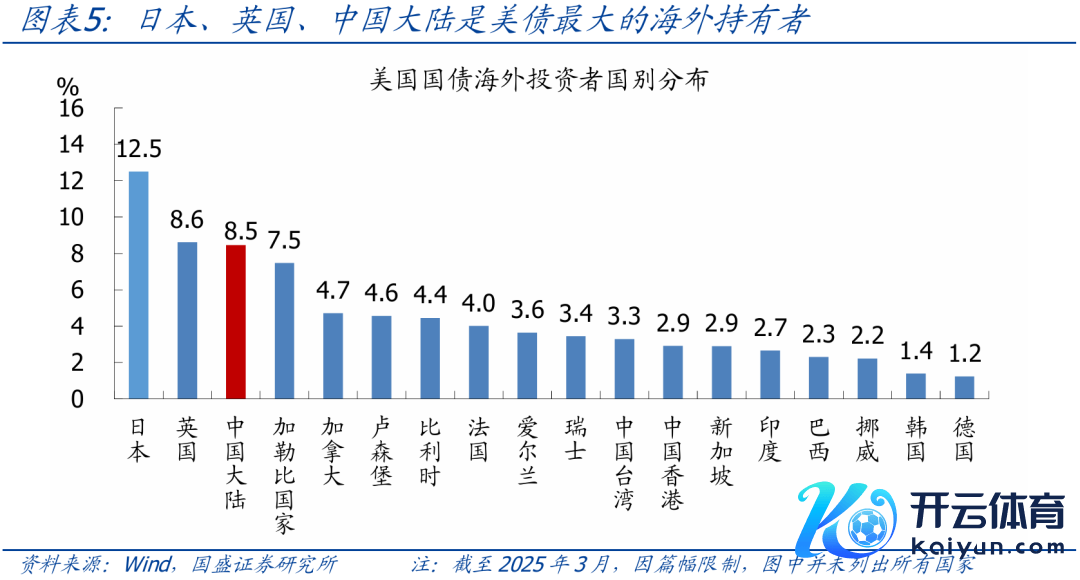

>投资者结构:竣事2024年12月,好意思债第一大投资主体是国外投资者,包括国外商场机构和国外央行,占比高达33.0%;其次分别是共同基金19.3%、好意思联储14.7%、个东说念主投资者10.3%、银行8.6%等。好意思债国外投资者中,国外央行占比约43%,国外私营部门占比约57%;国外投资者国别分散方面,竣事3月,日本占比最高达12.5%,其次是英国8.6%、中国大陆8.5%、加勒比国度7.5%,其余国度和地区占比均在5%以下。

2、好意思债到期分散与偿还压力

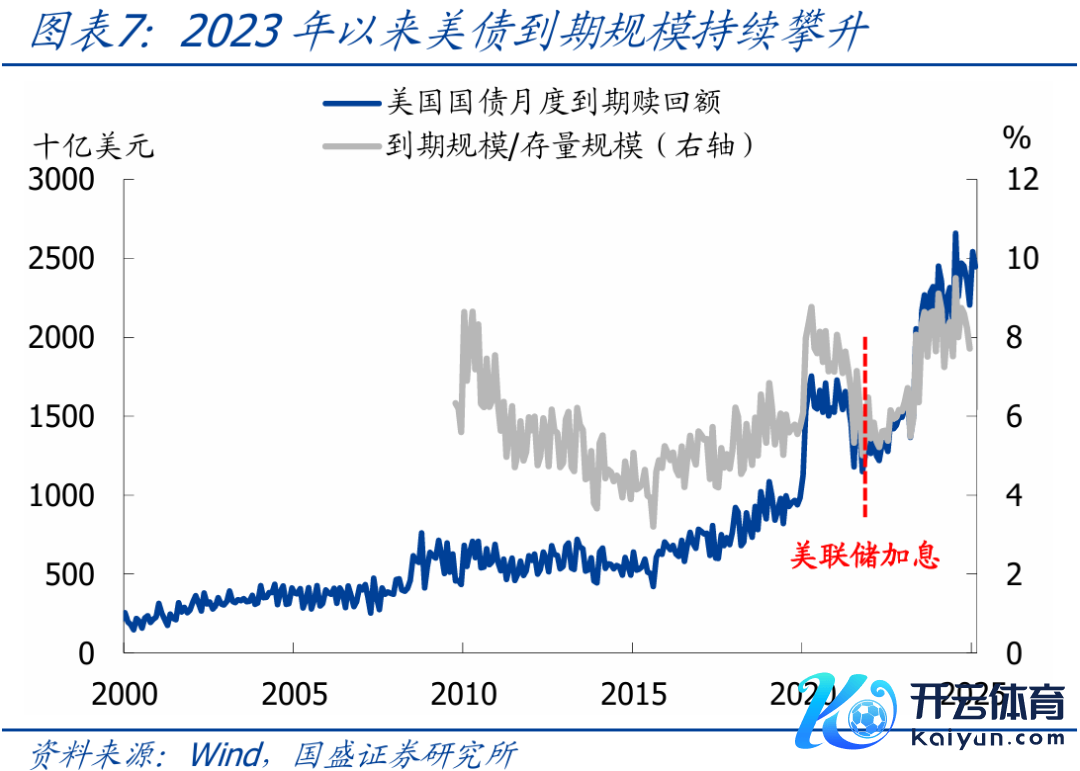

>到期分散:由于年内好意思联储大致率会降息,当今好意思国新刊行国债以超短期限为主,这么导致的成果是,站在职何一个时候点往后不雅测,均是改日2-3个月好意思债到期量最大,之后会显然减少,因此好意思债的到期岑岭其实是“滚动式”的。本色上自2022年好意思联储加息以来,好意思债每月到期畛域就已出现连气儿大幅攀升,本年1-5月,好意思债累计到期畛域为12万亿好意思元,旧年同期累计到期畛域为11.5万亿好意思元,因此,当今为止好意思债到期压力并未显然高于旧年。不外需要扎眼的是,好意思国国债畛域已在年头达到法定债务上限,当今国债只可存量续作、不成净新增,这限制了国债刊行畛域。好意思国国会需要在8月之前通过法案进步或暂停债务上限,不然政府将被动停摆。而一朝债务上限进步或暂停,好意思债刊行畛域将显然增多,后续到期压力也会加大。

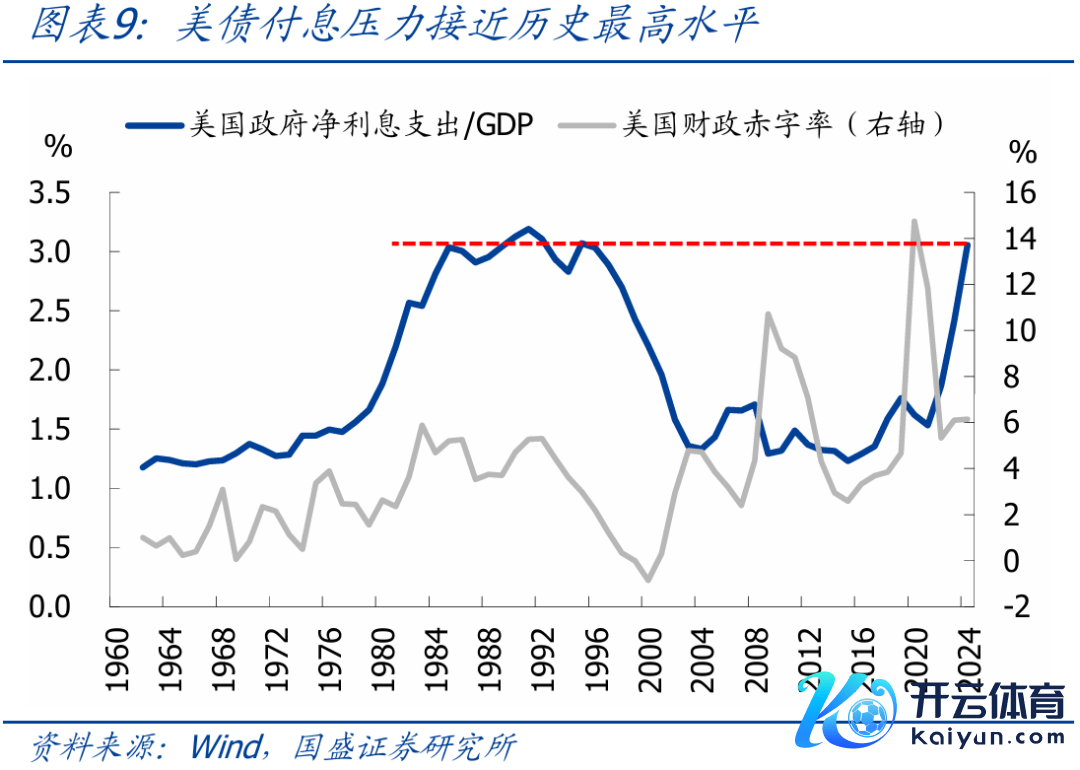

>偿还压力:好意思国国债到期后,基本齐是罗致借新还旧的姿色,表面上讲惟有能一直发债,就不存在偿还问题。不外,如果政府债务畛域过于强大,会受到国会和人人的反对;同期如果利率水平高企,会导致付息压力过大,进一步压缩改日的财政空间。从政府杠杆率来看,竣事2024Q3,好意思国在发达国度中处于中等偏高水平,最高的日本梗概是好意思国的2倍,这意味着好意思国政府仍具备不绝加杠杆的空间。从付息压力来看,2024年好意思国政府净利息开销占GDP的比重为3.1%,已接近90年代初的历史最高点3.2%。因此,好意思国财政近况是:高利率+高赤字的布景下,付息压力高企,束缚滚动续作导致债务畛域扩张过快,但还远未达到无以为继的地步。

3、好意思债往复畛域与番邦减握复盘

>往复畛域:2022年好意思联储加息以来,好意思债日均成交额连气儿大幅攀升,但成交额占存量畛域的比重(换手率意见)并未大幅进步,响应出成交额的攀升主若是由于畛域扩张。竣事4月,好意思债日均成交额达1.36万亿好意思元;算作参照,竣事3月国番邦度中握有好意思债最多的日本,其握有畛域约为1.13万亿好意思元。换言之,好意思债日均成交额向上任何单一国番邦度握有好意思债的畛域,这照旧包括了国外私营部门的情况下,若只磋议国外央行的握有畛域,则收支会更多。此外,若国番邦度取舍抛售好意思债,势必要调换其他金钱算作外汇储备,黄金是为数未几的取舍,但黄金商场的体量要小于好意思债商场,列国握有好意思债的畛域也远高于黄金储备,将好意思债转动为黄金需要一个漫长的经过,因此抛售节拍也不会很快。

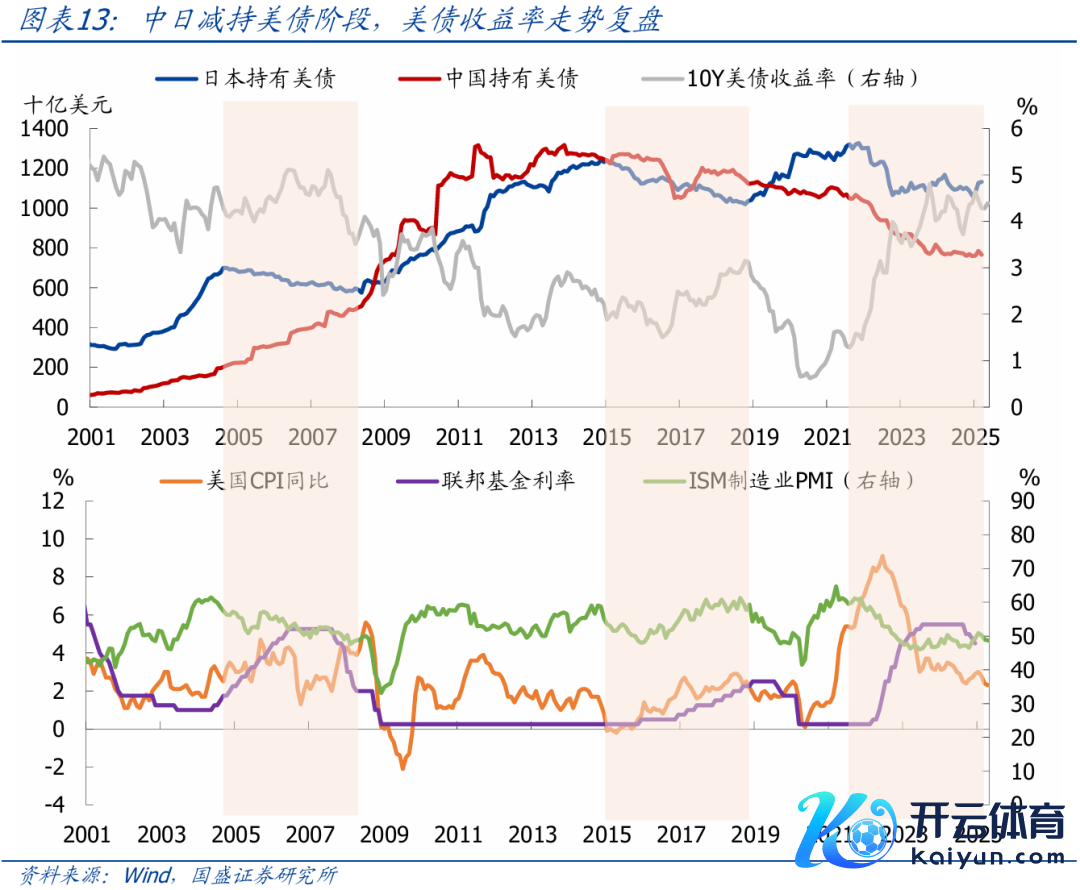

>减握复盘:中国自2015年“811汇改”后启动握续减握好意思债,2018年中好意思商业摩擦升级后减握节拍并未显然加速。经过多年减握,中国握有的好意思债畛域已从最高1.3万亿好意思元降至2025年3月的不到8000亿好意思元。日本自2000年以来共有3轮减握好意思债,第一轮是2005-2008年,第二轮是2015-2018年,第三轮是2022年于今,但持久看日本握有的好意思债畛域仍呈现高涨趋势。复盘中日减握技巧的好意思债阐述不错看出,好意思债收益率的走势基本和好意思国经济、通胀、货币计策高度一致,并未出现因中日减握而脱离基本面大幅上行的情况。

4、论断:番邦抛售对好意思债的冲击有限

综上分析,咱们以为如果后续关税出现反复、番邦取舍减握好意思债,大致率不会导致好意思债收益率握续大幅抬升,事理主要有4点:

(1)除非好意思国债务上限持久无法措置、政府被动持久停摆(可能性很低),不然无需牵挂好意思债偿付材干不及;

(2)好意思债商场畛域极其强大、且往复尽头活跃,单一国番邦度握有的好意思债数目相对有限,难以握续主管好意思债走势;

(3)好意思债算作遑急的外汇储备金钱,可选的替代品尽头有限,即即是黄金也需要较永劫候来治疗,这决定了国番邦度减握好意思债的速率不会很快;

(4)参考历史训戒,国番邦度退却减握的情况下,好意思债走势照旧由基本面身分主导。如果关税再度反复,好意思国败落预期、好意思联储降息预期将会重燃,这会扼制好意思债收益率的上行空间。

需要扎眼的是,以上论断开导在国番邦度单独步履、而且照旧保握感性的前提下。如果关税反复的进程激勉了“公愤”,导致主要国度取舍长入抛售好意思债算作反制妙技,同期罗致最激进的抛售速率,可能会对好意思债商场乃至全球金融商场酿成无法预思的巨大冲击。

风险指示:关税、好意思国经济与计策、地缘打破等超预期演化。

——————

点击下方原文荟萃加入会员|首席社

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP