2023年12月29日,珠海天威新材料股份有限公司(以下简称天威新材/公司/刊行东谈主)的上市央求材料见效取得北交所受理,负责向北交所发起冲击。保荐机构为东莞证券股份有限公司九游体育app娱乐,管帐师为致同管帐师事务所(稀奇宽泛结伙),讼师为广东精诚粤衡讼师事务所。截止发稿日,距离刊行东谈主上市央求如故畴昔泰半年,但当今公司上市审核进程仅为二轮问询回应阶段,上市进程略显冉冉。

据公开信息显现,在这次央求北交所上市之前,刊行东谈主曾2次挂牌新三板,1次冲击创业板。其中讲演创业板时前后资格了四轮问询,审核用时长达15个月,最终依然衰弱而归。不仅如斯,从创业板撤除后,刊行东谈主的保荐机构东莞证劵竟然被证监会出具责令改正的行政监管次序,原理则是东莞证券作为天威新材创业板刊行上市保荐机构,在该姿色中存在质控负责东谈主同期担任保荐代表东谈主,且在联系历程中未严格落实销亡要求的情形,公司内控惩办存在颇为严重的劣势。证监会于是要求东莞证券加强对投资银行业务的内控惩办,并春联系背负东谈主员进行里面问责。

关联词令东谈主不明的是,刊行东谈主在保荐机构的弃取上走漏的相夫妇铁,大有一副排除万难的架势。在监管机构点名直指东莞证劵内控存在劣势的情况下,刊行东谈主这次讲演北交所依然弃取东莞证劵作为保荐机构,如斯迎风冒险不免让东谈主怀疑东莞证劵很可能如故掌捏了刊行东谈主有相配多不可告东谈主的机密,致使于一朝更换保荐机构便有清晰之虞。

实质上,即便不接头中介机构的弃取,单从审核进程来看,刊行东谈主这次讲演北交所的出路仍然难言乐不雅。从巨额审核案例来看,北交所最温存拟上市企业的方针主要有事迹果真性、事迹大增增长合感性与接续性、关联交往等,刊行东谈主对这些问题险些齐有波及。接头到刊行东谈主审核时间老本商场审核环境骤变,而刊行东谈主当下的存在的问题又如斯之多,这不免让东谈主惦记刊行东谈主很有可能重蹈当初讲演创业板的覆辙。

一、销售相配依赖中间厂商,主要产物价钱接续着落,行业排行稍显靠后,实质竞争力存疑

据刊行东谈主自述,公司是一家主营业务聚焦合适国度计谋性新兴产业标的的数码喷印范围,专科从事数码喷印功能性材料及配套产物的研发、坐褥和销售。公司数码喷印墨水产物作为数码喷印时刻中的中枢耗材,与数码喷头、系统板卡等关节部件配套于数码喷印开发,共同应用于多个工业印制产业。

讲演期期内,刊行东谈主的客户类型主要由开发坐褥商尽头代理商、生意商和结尾客户三种组成。2020年度至2023年1-6月,源自开发坐褥商尽头代理商的营收占比折柳为53.38%、56.99%、59.44%、61.60%,源自结尾客户的营收占比折柳仅有7.74%、9.06%、7.83%、10.32%,两者差距显豁。而在开发坐褥商尽头代理商的客户类型中,刊行东谈主产物销售的结束姿色折柳为采购公司墨水与其坐褥的机器配套销售、与其代理的机器配套销售或单独进行销售。也即是说,刊行东谈主的主打产物鄙人游范围的应用场景基本上是作为配套材料出现的,其销售的结束与否并不是由刊行东谈主自主决定,而是在于销售开发的联系中间厂商,对结尾客户的掌控材干尽头之薄弱。

这种过于依赖中间厂商而不凯旋面临商场的销售形态显豁严重制约了刊行东谈主的实质竞争力。一方面,由于短少对结尾客户的掌控力,刊行东谈主很难第一时辰获取第一手的商场需求信息,联系新产物的开发险些完全依赖中间厂商所选拔的二手反馈,进而使得新产物开发进程冉冉且低效。另一方面,刊行东谈主的销售结束高度依赖于中间开发厂商的采购意愿,并不可结束自主销售,产物议价材干不可幸免地大打扣头。这在刊行东谈主主要产物的单价波动上体现得相配显豁,具体情况如下表:

如上表,在刊行东谈主讲演期内裸露的五大主要产物当中,各产物单价险些清一色地处于接续下滑情景。其中漫衍墨水和UV墨水作为刊行东谈主最主要的两款主打产物,单价平均每年折柳着落5.45%、4.07%,且莫得哪怕一年是增长情景。营收占比第三位的涂料墨水着落幅度更是高达15.01%,险些每年单价齐处于暴跌情景。不言而谕,从单价反馈出的产物竞争力来看,刊行东谈主走漏得并不可让东谈主称心,不错说是相配晦气。

上述还仅是从刊行东谈主自己里面角度对刊行东谈主的实质竞争力进行覆按,如若咱们将视线放大至整个这个词行业,刊行东谈主的实质竞争力会更为直不雅,具体情况见下表:

如上表,字据刊行东谈主我方引述的行业排行良友,在寰球油墨行业2022年度公布的各项榜单中,岂论是从销售收入维度,照旧从产量维度,抑或是从利润总数维度,刊行东谈主并不属于行业来源企业,产量排行更是一度在20名开外。至于更为细分的数码喷印范围,刊行东谈主险些是全场合被行业龙头墨库新材压制。据公开信息显现,墨脱新材迟至2024年1月才负责开启IPO雷同,当今仍未向任何交往所央求上市,距离上市距离相配远方。反不雅刊行东谈主,在各方面齐技不如东谈主的情况下,竟然如故先后4次央求上市,其上市心态不免有些过于震惊。

刊行东谈主作为一家销售活动高度依赖中间开发厂商的企业,在对结尾商场和结尾客户短少弥散掌控力度的情况下,显豁短少弥散的商场竞争力,主要产物的单价险些清一色地处于尽头显豁的接续下滑情景。关联词可怕的是,刊行东谈主对自己的实力似乎并无弥散的融会,在自己实力显豁不如行业龙头的情况下竟然在上市进程方面大幅来源,此举不免有些螳臂挡车。行业龙头距离上市见效尚且如斯远方,刊行东谈主的上市之路注定高低不服。

二、激动数目交集词语且多为境外企业,股权激发献技白手套白狼,限度权识别仰赖前妻,股权安排疑窦重重

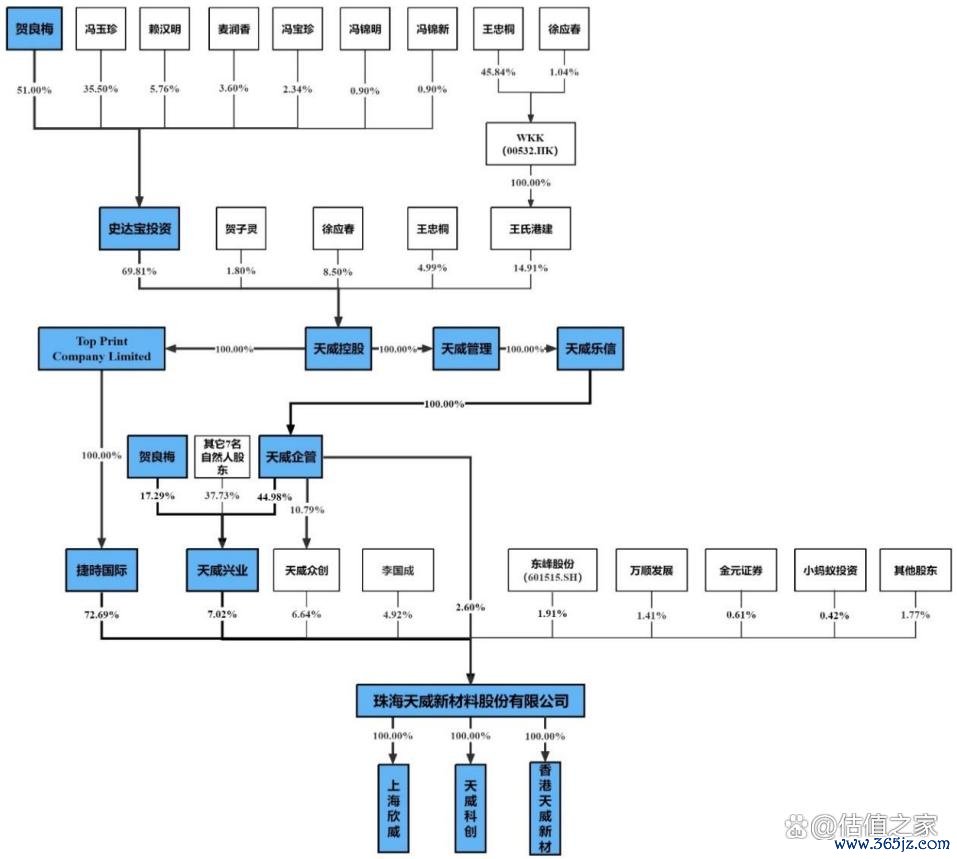

据招股书裸露,刊行东谈主实质限度东谈主为贺良梅先生,其通过凯旋或曲折的姿色悉数限度刊行东谈主82.32%的股份。同期,贺良梅担任天威新材的董事长且公司现任董事半数以上由其限度的公司激动捷时外洋提名。仅从股权比例和董事会职权结构来看,刊行东谈主的限度权似乎相配了了,即由贺良梅紧紧掌控。关联词,如若咱们对股权进行穿透核查便不难发现,刊行东谈主上述股权安排疑窦重重。

字据央求材料显现,要无缺地识别刊行东谈主的限度权,大致需要五层股权穿透核查,每一层的股权齐充斥着境外企业。至于刊行东谈主实控东谈主贺良梅先生,其股权来源更是招引这五层股权,除在第一层通过限度史达宝投资、天威控股、Top Print Company Limited曲折限度捷时外洋持有天威新材72.69%的股份外,还通过限度史达宝投资、天威控股、天威惩办、天威乐信、天威企管曲折限度天威兴业持有天威新材7.02%的股份,通过限度史达宝投资、天威控股、天威惩办、天威乐信曲折限度天威企管持有天威新材2.60%的股份。而在上述诸多企业中,最能影响实控权识别的史达宝投资、Top Print Company Limited、捷时外洋等企业注册地要么是在中国香港,要么是在英属维京群岛。这两个地方的共同点是老本收支尽头便利,基本莫得汇率和老本经管,英属维京群岛更是被誉为富东谈主避税天国。也即是说,刊行东谈主股权之是以将本该异常浮浅的股权结构化简为繁,大略率是为了自己能够更便捷地进行老本运作和避税。

除了股权结构复杂外,刊行东谈主还每每在股权交往上作念看成。据统计,自2016年以来,刊行东谈主先后实施了7次股权激发,股权激发高达60东谈主次,其中竟有23东谈主是通过向刊行东谈主关联方公司借款的姿色来筹集出资金额。接头到刊行东谈主每次股权激发齐伴跟着IPO,若刊行东谈主上市见效,整个东谈主便可享受上市带来的巨大利益。若上市失败,只需把从关联方借来的出资资金奉赵即可,险些无须承担任何风险。由此可见,刊行东谈主把老本杠杆玩得贼溜,谙习白手套白狼的游戏。

除上述事项以外,刊行东谈主股权对赌事项也被离奇圮绝。据公开信息显现,2020年2月,刊行东谈主与东峰股份、贺良梅、天威控股、捷时外洋、天威兴业、小蚂蚁投资、天威众创等7家投资方坚决股权增资条约。2020年3月,刊行东谈主又与毅达投资、东峰股份、贺良梅、天威控股、捷时外洋、天威兴业、小蚂蚁投资、天威众创等7家投资方坚决股权增资条约。两份条约齐商定若刊行东谈主2021年12月31日前未能结束IPO,将承担回购或补偿义务。关联词令东谈主不明的是,在刊行东谈主讲演创业板的前后,亦即2020年7月、12月,上述投资方又和刊行东谈主坚决补充条约商定自天威新材提交及格IPO央求之日起,澈底圮绝上述对赌条目。上述对赌条目早连接交晚连接交,偏巧在IPO讲演前后圮绝,时点不免过于蹊跷。

往往的老本运作显豁如故严重响到了刊行东谈主股权结构的安谧性,为了排除外界疑虑,刊行东谈主实控东谈主贺良梅不得已和前妻冯玉珍与2020年补签了《一致步履条约书》。要知谈贺良梅先生此时如故再婚,其和前妻情感并未修好。在这种情况下,仍能看到两位如斯精诚互助,不得不让东谈主歌唱老本力量之苍劲。

通过上述梳理咱们不难发现,刊行东谈主作为一家主营业务和产物并不复杂的企业,其在股权方面却呈现出了谋略情况不想匹配的复杂程度,各式游走在法律边际的老本运作层见迭出,存在着尽头显豁地通过化简为繁的姿色进行掩东谈主耳宗旨行踪。鉴于刊行东谈主如斯青睐于老本运作,相较于绳趋尺时势谋略实业,刊行东谈主似乎更怡悦捉弄老本游戏。

三、盈利走漏升沉不定,现流走漏与盈利情况脱节,过时款项历久居高不下,增收不增产背后果真盈利材干有待考验

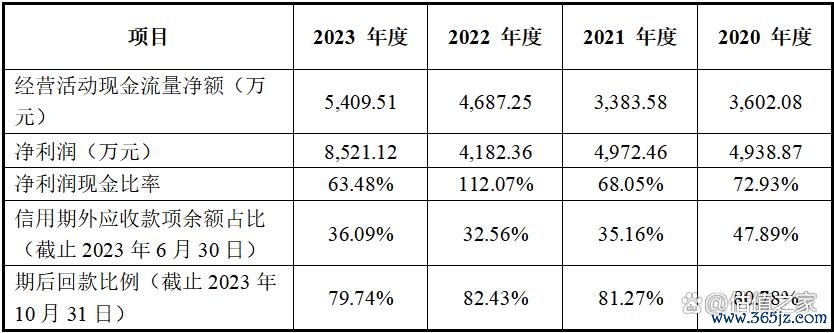

据招股书裸露,2020年度至2023年度,刊行东谈主营收范畴折柳为32,917.09万元、42,453.81万元、42,478.83万元、52,493.51万元,基本保管着增长态势。然而,如若咱们将覆按视线转向至盈利走漏,刊行东谈主显豁呈现出了另一幅式样。

如上表,在反馈盈利材干的多项方针中,刊行东谈主齐走漏得相配升沉不定。净利润方面,刊行东谈主在2021年兢兢业业、2022年大幅着落15.89%的情况下,2023年竟然结束了103.74%的净利润增长,委果有些不可想议。要知谈,2023年营收相较2022年也不外加多了23.58%,利润增长幅度险些是营收增长幅度的4倍多。毛利率和加权平均净金钱收益率作为揣度盈利材干最常用的两个方针,2021年度和2022年度还清一色地处于大幅下滑情景,2023年竟然神奇地出现了V型回转。

在自己盈利材干每每献技剧烈波动的同期,刊行东谈主的现款回款情况同样走漏欠安。举例,在谋略活动产生的现款流量净额和净利润匹配度方面,刊行东谈主2020年至2023年净利润现款比率折柳为72.93%、68.05%、112.07%、63.48%,除2020年因盈利情况较差导致比率较高外,其余各年度基本逗留在70%凹凸。再如,应收款项过时情况历久差强东谈主意。截止2023年6月30日,刊行东谈主各期期末的过时应收款项余额占比折柳为47.89%、35.16%、32.56%、36.09%,长年至少有3成以上的款项处于过时情景。与此相顺应,各期末每年齐有20%控制的款项未能正常收回,这并不正常。

因为按照刊行东谈主自述,公司给予“客户信用期多为60天、90天”,而上述回款统计的截止日历为报表截止日后4个月,至少如故超出正常信用期30天。如若刊行东谈主此段信息裸露无误,出现此种结果只可有两种情况,要么是刊行东谈主在不称心验收时点的情况下提前证明了某些客户的收入。要么是有益放宽信用期,以便保处事迹增长。

历久性的回款走漏欠安如故严重影响到了刊行东谈主的实质谋略材干。讲演期内,刊行东谈主的应收账款盘活率折柳为3.23、3.89、3.71、1.84,而同业业均值折柳为6.19、8.39、6.81、2.88,刊行东谈主的回款材干历久只须行业平均水平的一半控制,回款情况相配堪忧。

实质上,即便不从上述角度进行覆按,单从坐褥角度也能发现一些线索。字据一循环应,2021年至2023年,公司坐褥产物的单元耗电度数从0.12万千万时降至0.09万千万时,着落25%,单元耗水数目从7.6吨降至4.26吨,着落44%。与此同期,刊行东谈主的营业收入则从2020年度的32,917.09万元增长至2023年度的52,493.51万元,增长59.47%,刊行东谈主的坐褥耗能和营收情况变动趋势各异有些过大,存在着相配显豁的增收不增金钱的情况。

综上,刊行东谈主自然在讲演期内营收范畴结束了长足的增长,但此种增长显豁并没能换来弥散的盈利效力,盈利安谧性历久走漏欠安。不仅如斯,刊行东谈主的营收增长还伴跟着应收款项大面积过时、期后回款率低下、增收不增产等问题,事迹果真性并无弥散的财务、业务基础给以补助。接头到刊行东谈主议价材干历久受制于卑鄙开发中间商的暴戾试验,上述盈利结果很可能如故是刊行东谈主在现存条件下能够结束的最好走漏,果真的盈利材干有待商场进一步考验。

四、供销两头小微企业扎堆,客户供应商每每肖似,关联交往重大,供销体系迷雾丛生

上文述及,刊行东谈主由于主打产物和卑鄙中间开发厂商系结销售,其议价材干存在自然的局限性。实质上,只须咱们对刊行东谈主的供销体系进行覆按后不难发现,刊行东谈主不仅凹凸游厂商的议价材干显豁不足,安谧性问题也相配超越。

如上表,鄙人搭客户方面,刊行东谈主裸露的各年度前五大客户中险些一齐齐是中小微企业,且相配部分客户的行业分类和东谈主员范畴与其采购金额完全不匹配。字据刊行东谈主问询回应,公司涂料墨水的客户数目由2021 年度的7,620 家增长至了2023 年度的15,904家,增长了8000余家。要知谈,刊行东谈主的营收也不外增长了10,039.70万元,这相配于平均下来每家客户的销售额仅有1.25万元。不仅如斯,刊行东谈主现时的客户中还充斥着巨额僵尸客户。据央求材料,刊行东谈主2021年度至2023年度结束销售的客户折柳有1457家、821家、810家,活跃客户长年不足10%。这不禁让东谈主怀疑刊行东谈主压根不是谋略实业的,而是谋略网店的,现时的客户的订单移动率相配令东谈主堪忧,存在很高的谋略风险。

缺憾的是,保荐机构并未针对刊行东谈主的客户性情针对性地盘算推算核查设施,2021年至2023年对销售额在10万元以下的客户扩充函证及访谒设施仅折柳为24家、22家、19家,似乎并未尽到长途遵法义务。

情况还不仅于此,仅就刊行东谈主当今公布的为数未几的大客户而言,可疑之处同样甚多。如上表,2020年度的公布前五大客户中,第二大客户竟然是实控东谈主贺良梅限度的企业,其和刊行东谈主之间的交往无异于左口袋放右口袋,交往价钱和交往量基本上完全不错由实控东谈主自主决定。此外,深圳市润天智数字开发股份有限公司(以下简称“润天智”)贵为刊行东谈主历久的前两大客户,其2023年净利润大幅下滑8.10%的同期,还每每堕入诉讼纠纷。字据公开信息显现,润天智实控东谈主江洪曾于2021年7月收到深圳外洋仲裁院裁决,判定其向华源控股支付8725.35万元股权回购款,当今案件仍未了案。此外,润天智2021年8月还发布公告称,公司被汉弘集团告状,原理是汉弘集团以为润天智在其央求上市时间一语气朝上交所提交十余封含有非常信息或误导性信息的举报信。润天智和汉弘集团同为坐褥谋略数码喷绘印刷开发的企业,两边之间如斯内斗,可见刊行东谈主的卑鄙行业的生态环境之恶劣。

而在上游供应商方面,刊行东谈主的供应链体系可疑之处似乎过犹不足。如上表,2020年度至2023年1-6月,共有12家供应商入围刊行东谈主前五大供应商,其中竟然高达8家是微型企业或小微企业,不仅相配多的供应商职工东谈主数在10东谈主以下,且不少供应商属于财务作秀频率高发的生意类型企业,其中部分供应商所属行业和刊行东谈主产物看起来联系性也不大。不言而谕,单从这些企业的谋略范畴和所属行业上看,刊行东谈主绝大多数供应商压根称心不了上市公司对供应链体系的高要求。

与此同期,刊行东谈主与关联方之间还存在着各式剪不休理还乱的日常交往。如上表,除2023年上半年外,刊行东谈主险些每年齐和关联方存在金额昂然的关联交往。测度是出于上市接头,刊行东谈主专诚逐年减少了和凯旋关联方的交往量,但各式隐性关联方情况层见迭出,举例,刊行东谈主与实控东谈主贺良梅限度其他企业竟然存在着客户肖似情况。据不完全统计,两边之间2021年度至2023年肖似客户折柳为5家、5家、4家,交往金额险些每年齐在千万元之巨。再如,仅诠释期内,公司就存在多达9家客户系公司下野职工创办,且每年的销售金额基本齐在2000万元以上,其中部分客户竟是在建设1-2年即成为公司前十大客户。

通过以上梳理不出丑出,刊行东谈主当下的购销体系的近况是:岂论是从销售端来看,照旧从采购端来看,刊行东谈主齐过于依赖小微企业,前者不利于自己事迹的安谧性,后者则很难镌汰自己的采购成本,供销体系相配脆弱。更为可怕的是,刊行东谈主日常购销过程中还存在着各式无数的显性的或隐性的关联交往。接头到刊行东谈主的事迹增长并无分解的供应链和客户群进行补助,这些关联交往是否充任了刊行东谈主当下最为安谧的财务数据革新器具?其存在的主要作用是否系用来革新财务方针?此类问题有待于交往所进一步核实。

五、无数分成后又募资补流,产能诓骗率历久严重不足,信披数据出现打架,募投姿色合感性不足

据招股书裸露,刊行东谈主这次上市谋略召募资金30,027.12万元,用于年产31,000吨数码喷印功能性材料坐褥基地建造姿色、总部研发中心建造姿色、补充流动资金三大姿色建造。不外,从刊行东谈主的实质谋略情况来看,上述募投姿色合感性相配牵强。

补充流动资金方面,刊行东谈主谋略补充流动资金7800万元,关联词字据招股书裸露,刊行东谈主曾于2020年、2022年、2023年三次向整体激动分成,悉数分成金额高达7011.30万元,分成金额险些和补流金额相配。一边是大额分成频现,一边是用召募资金进行补流,而补充流动资金一般并没灵验途使用甩手,如若刊行东谈主幸运上市见效,完全不错用召募资金填补现款分成产生的资金缺口,刊行东谈主很可能会将屡次分成后产生的资金压力移动到稠密投资者身上。值得一提的是,刊行东谈主实控东谈主所持股份高达82.32%,谁是分成最大受益者不言自明。

产能扩建方面同样毫无合感性可言。如上表,在刊行东谈主裸露的五大产物中,险些每款产物齐存在着尽头显豁的产能率诓骗不足的情况。漫衍墨水作为营收占比最高的产物,其产能诓骗率历久在80%凹凸,且莫得一年提升100%。UV墨水作为营收占比第二稿的产物,2022年度的产能诓骗率竟然仅拼集提升50%。至于新开发的涂料墨水、水性墨水、活性墨水,各年度产能诓骗情况更是升沉不定。在这种情况下,如若刊行东谈主一意孤行地盲目投资扩产,只会让产能诓骗率低下的问题愈加严重。

更为严重的是,上述募投姿色所需资金很可能是刊行东谈主拍脑袋决定的,并莫得经过周全的测算。字据招股书裸露,刊行东谈主年产31,000吨数码喷印功能性材料坐褥基地建造姿色的谋略投资总数为32633.25万元,总部研发中心建造姿色的谋略投资总数为13424.44万元,两者悉数46,057.69万元。关联词字据珠海生态环境局官网信息显现,上述两个姿色的总投资额为42,017.67万元,招股书裸露的金额比该金额高了4,040.02万元。很难遐想,并吞个建造姿色,刊行东谈主大笔一挥,投资者就要为此多开销4000余万元,募投所需资金的测算不免也太过松驰。

综上,刊行东谈主在现款分成和补充流动资金相配、产能诓骗率历久低下的情况下,现时的募投姿色完全莫得合感性。鉴于刊行东谈主似乎并莫得对投资所需金额进行精准的测算九游体育app娱乐,其之是以如斯头铁地进行上市,是为了改善谋略?照旧通过老本商场圈钱?

地址:新闻动态科技园4683号

网站:www.bahenpf.com